La ciudad española con mayor inversión inmobiliaria es Alicante , donde un 44% de estas inversiones son de compradores extranjeros según los datos del Colegios de Registradores. A este destino le sigue Santa Cruz de Tenerife (35%), Málaga (33%), Islas Baleares (31,7%), Murcia (24%) y Las Palmas de Gran Canaria (22%).

Los españoles, al menos 6 millones de ellos, tienen una segunda residencia. Y 3,5 de estas viviendas están situadas en zonas costeras, lo cual representa un 63% del total.

Tu prompt parece que pregunta si construir menos vivienda es una medida que baje los precios, no una circunstancia que se de en un contexto en que se traten de bajar los precios.

Yo le he preguntado esto:

¿Es posible reducir el precio de la vivienda a pesar de no construir más de esta?

Muy buena pregunta. Sí, es posible que el precio de la vivienda baje incluso sin construir más casas o pisos, aunque no es sencillo ni inmediato. Te explico algunos mecanismos:

Medidas de demanda (reducir la presión compradora)

Subida de tipos de interés: Si pedir hipotecas es más caro, menos gente compra, y los precios tienden a bajar. Esto pasó en muchos países en 2022–2023.

Restricciones al crédito: Endurecer los requisitos bancarios (por ejemplo, exigir más entrada) reduce la demanda especulativa.

Desincentivar inversión especulativa: Impuestos más altos a viviendas vacías, segundas residencias o a quienes compran solo para revender.

Liberar oferta existente (sin construir nueva)

Movilización de vivienda vacía: Incentivos o sanciones para que salgan al mercado viviendas que están desocupadas.

Reforma de normas urbanísticas: Permitir más subdivisiones de viviendas grandes, cambios de uso (oficinas → residencias), o alquileres intermedios.

Política fiscal y regulatoria

Impuestos a la propiedad especulativa: Gravámenes a viviendas no utilizadas o a grandes tenedores que acumulan inmuebles.

Controles de alquileres (limitados): No bajan el precio de compraventa de inmediato, pero pueden frenar subidas abusivas y moderar expectativas.

Factores externos

Crisis económicas: Menos poder adquisitivo → menos compradores → precios más bajos.

Cambios demográficos: Si cae la población en ciertas zonas, la presión sobre la vivienda disminuye. En resumen: aunque aumentar la oferta (construcción) suele ser la vía más directa para bajar precios, también se puede lograr con políticas que reduzcan la demanda especulativa o pongan en circulación viviendas ya existentes. Eso sí, el impacto depende mucho del contexto local y de cómo se apliquen las medidas.

¿En igualdad de condiciones de mercado y de condiciones macroeconómicas y demográficas que influye más en la bajada de precios de la vivienda, la construcción de vivienda o la no construcción de vivienda?

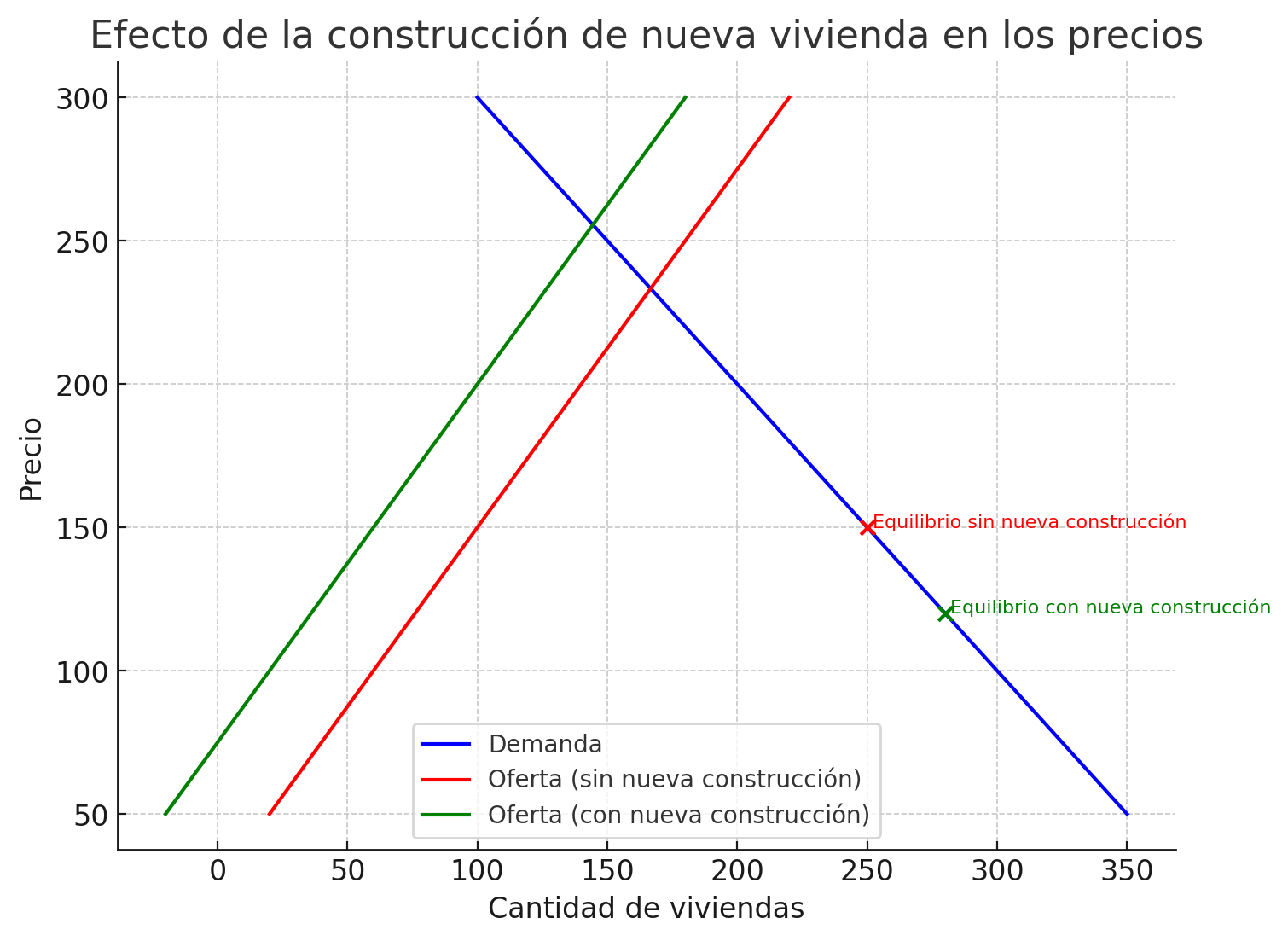

Buena pregunta. La clave está en entender cómo funciona el equilibrio entre oferta y demanda en el mercado inmobiliario, y cómo cada escenario (construir más o no construir) influye en los precios de la vivienda, asumiendo que todas las demás condiciones son iguales.

1. Si se construye más vivienda (aumento de la oferta):

La curva de oferta se desplaza hacia la derecha.

Con una demanda estable, el precio de equilibrio tiende a bajar o, al menos, a frenar su subida.

El efecto depende de:

La magnitud de la nueva construcción (si es marginal, el impacto será limitado).

El tipo de vivienda construida (si se construye principalmente vivienda de lujo y la demanda está en vivienda asequible, el efecto en precios medios será pequeño).

La localización (el exceso de oferta en un área concreta no necesariamente se traslada a todo el mercado).

2. Si no se construye vivienda (oferta se mantiene rígida):

La oferta se mantiene fija, lo que a largo plazo implica que los precios tienden a subir (porque la demanda nunca es perfectamente estable: hay formación de nuevos hogares, movilidad geográfica, cambios sociales).

En el corto plazo, si la demanda cae por factores externos, los precios pueden bajar, pero no por la falta de construcción, sino por esa contracción de la demanda.

En el largo plazo, la no construcción genera presión alcista, no bajista.

3. Comparación directa:

Construir más vivienda → presiona los precios a la baja.

No construir vivienda → mantiene o reduce la elasticidad de la oferta, lo que hace que los precios tiendan a subir, no a bajar.

Por tanto, la construcción de vivienda influye más en la bajada de precios que la no construcción. La ausencia de construcción nunca abarata por sí misma; como mucho puede estabilizar precios en un contexto de caída de la demanda, pero eso sería efecto de la demanda, no de la oferta.

En resumen:

La palanca de reducción de precios en igualdad de condiciones es el aumento de la oferta mediante nueva construcción.

La no construcción tiende a encarecer el mercado en el tiempo.

¿Quieres que te haga un esquema gráfico sencillo con curvas de oferta y demanda para que se vea la diferencia visualmente?

A ver, nadie niega que entre construir vivienda y no construirla, lo que va a abaratar sus precios es construir. Lo que tampoco se puede negar es que hay otras medidas que pueden permitir bajar los precios a través de la reducción de la demanda.

Yo prefiero centrarme en la solución más efectiva en lugar de buscar soluciones en los turistas extranjeros o en los jubilados de la playa, pero cada uno sabrá donde quiere centrar el asunto.

En un contexto de emergencia inmobiliaria en la que la oferta y la demanda están descompensadas, tenemos dos propuestas: 1. Aumentar la oferta de vivienda liberando más suelo para su construcción. 2. Limitar la compra de viviendas a aquellos que ya las tengan en propiedad. En el caso de España se estima que estaríamos hablando del 50% de la demanda anual.

Respuesta:

1. Aumentar la oferta liberando más suelo para su construcción

Efectos positivos:

Incrementa la oferta de vivienda a medio-largo plazo, lo que puede contribuir a moderar los precios.

Genera actividad económica y empleo en el sector de la construcción.

Puede ayudar a atender una demanda estructural (crecimiento poblacional, migración, hogares jóvenes).

Limitaciones y riesgos:

El efecto no es inmediato: desde que se libera suelo hasta que hay viviendas disponibles pueden pasar 5-10 años.

Riesgo de repetir errores del pasado (urbanización masiva sin demanda real en determinadas zonas).

En mercados tensionados (Madrid, Barcelona, Valencia, Málaga…), el problema no siempre es solo la falta de suelo, sino también la especulación, la infrautilización de viviendas ya construidas y los altos costes de construcción.

2. Limitar la compra de viviendas a aquellos que ya las tengan en propiedad (restringir a primera vivienda)

Efectos positivos:

Reduce de golpe una parte de la demanda especulativa e inversora, que en España puede representar hasta el 40–50% de las transacciones anuales.

Facilita que los hogares que buscan su primera vivienda tengan más oportunidades de compra y a precios más accesibles.

Desincentiva la acumulación de vivienda como activo financiero (que presiona los precios al alza).

Limitaciones y riesgos:

Medida muy intervencionista y posiblemente de difícil encaje legal (propiedad privada, libre circulación de capitales en la UE).

Puede generar un mercado paralelo de testaferros o sociedades para esquivar la restricción.

Puede afectar a la inversión extranjera en vivienda (relevante en ciertas regiones como Costa del Sol, Canarias o Baleares).

Al limitar la liquidez del mercado inmobiliario, podría generar caídas bruscas de precios, con efectos negativos en la banca y en patrimonios familiares.

Comparación

Horizonte temporal: la primera medida actúa a largo plazo; la segunda, casi de inmediato.

Efectos sobre precios: la primera modera lentamente los precios, la segunda podría reducirlos de forma abrupta.

Viabilidad política y legal: la primera es más sencilla de aplicar, la segunda es más controvertida y podría tener obstáculos legales importantes.

Efectos secundarios: la primera puede llevar a sobreconstrucción si no se planifica bien; la segunda puede tensionar las relaciones con inversores y generar inseguridad jurídica.

En conclusión:

Si el objetivo es aliviar la emergencia a corto plazo, medidas tipo la segunda (limitación de compras de segunda vivienda, impuestos adicionales a compradores múltiples, regulación de vivienda turística) tienen más impacto inmediato.

Si el objetivo es sostenibilidad a largo plazo, aumentar la oferta es necesario, pero debe complementarse con regulación para evitar que las nuevas viviendas acaben en manos especulativas.

De nuevo, nadie lo niega, pero como dice @luis11abad , reducir la demanda es la medida más inmediata. Si se reduce la demanda sin que se tomen medidas para aumentar la oferta entonces no iremos a ningún lado, pero ambas medidas son necesarias y no son mutuamente excluyentes.

Para empezar porque en todos tus análisis y en tus preguntas a ChatGPT no tienes en cuenta los efectos que sobre el empleo o la economía española tendría frenar por ley la demanda de vivienda.

Esa es otra razón más por la que opino que la solución a la especulación debe girar en torno al incremento de oferta de vivienda.

En la provincia de Alicante, Benidorm incluida, también se necesita construir vivienda asequible. Así que tranquilo, que esos trabajadores no se van al paro.

Por cierto, en Singapur la mayoría de vivienda pública se construye en forma de torres.

Osea, que tampoco es necesario cambiar el modelo urbanístico de Benidorm.

En todo caso, imitar sus densidades en las áreas tensionadas del resto del país.

¿Y esas “casas para todos” están aquí con nosotros en estos momentos?

El habla de segundas residencias y como si no fuera un problema porque mayoritariamente es en la costa, y dos cosas:

Uno. En la costa tambien es un problema, incluso en los pueblecitos, no sólo Cádiz, Marbella, Valencia, Torrevieja. Es un problema aunque no sea Madrid Barcelona Sevilla Bilbao.

Y dos, que nos ha hecho fijarnos en quien tiene una segunda vivienda para si mismo, con lo que ya no estamos hablando de quien tiene más viviendas para invertir .

¿Hay datos? De particulares y empresas. ¿Qué porcentaje del parque de vivienda no público y no primera vivienda…

…es una inversion?

…de estas, ¿cuántas son alquileres a largo plazo? ¿Cuántas son VUTs?

…cuántas personas o empresas tienen multiples viviendas en esas condiciones?

… es una segunda residencia

… está vacío, o vacío la mayor parte del tiempo?

Y, ¿cómo afecta esto a las zonas tensionadas? ¿Afecta tambien en las zonas no tensionadas? Debemos idear medidas “suaves” para zonas “no tensionadas”?

…parece que las áreas metropolitanas en España se concentran en uno o dos municipios muchas veces.

Sospecho que los empleos están mucho más concentrados en pocas localidades y, como hemos visto en otros tantos hilos, las redes más suburbanas (Cercanías o incluso algunos regionales) están poco desarrolladas comparado con otros países.

Tenemos muchísimo suelo y poca densidad, pero toda la demanda está concentrada en puntos muy concretos y pequeños.

En una Sevilla o Madrid metropolitanos “a la alemana” o a la neerlandesa ,ciudades como Dos Hermanas o Alcalá son también importantes zonas de trabajo y centros de negocios, con alguna gran empresa, y no quedan relegadas a polígonos, industria y ciudad dormitorio.

España construyó 750.000 unidades menos de las que necesitaba en el periodo, cubriendo gran parte de sus necesidades con casas secundarias reconvertidas a principales, según CaixaBank Research

Solo el 39% de la subida del precio de las viviendas corresponde al déficit de viviendas

¿Y el otro 61% de la subida como se explica?

Mira que yo siempre he defendido la construcción de vivienda (pública o autopromovida), pero con esto se han debido quedar fríos hasta los más libertarios.