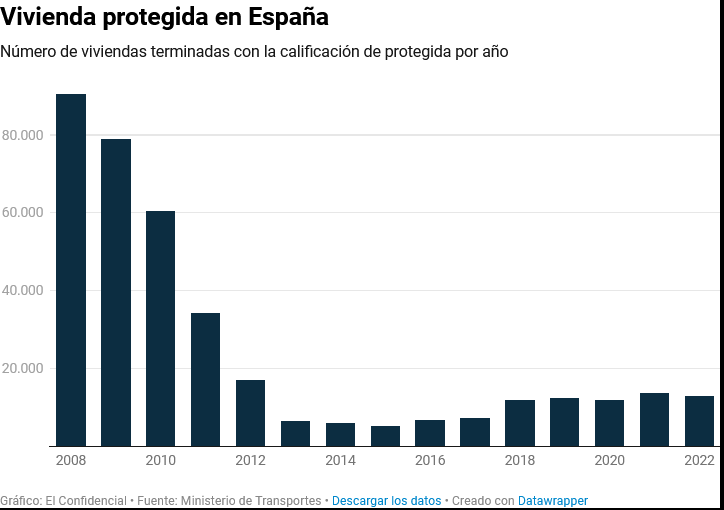

Fuente:El hundimiento de la inversión pública en vivienda de España en los últimos 20 años

Dado que hay un decalaje de varios años entre que se inicia una promoción y se termina, se puede deducir que desde el estallido de la burbuja no se ha iniciado casi ninguna promoción.

Y para más inri el concepto de protegida cada vez es más laxo.

Dentro de poco llamarán protegida a lo que no pase de 10.000 el metro…

Parece como si el político cuidase del interés del especulador…

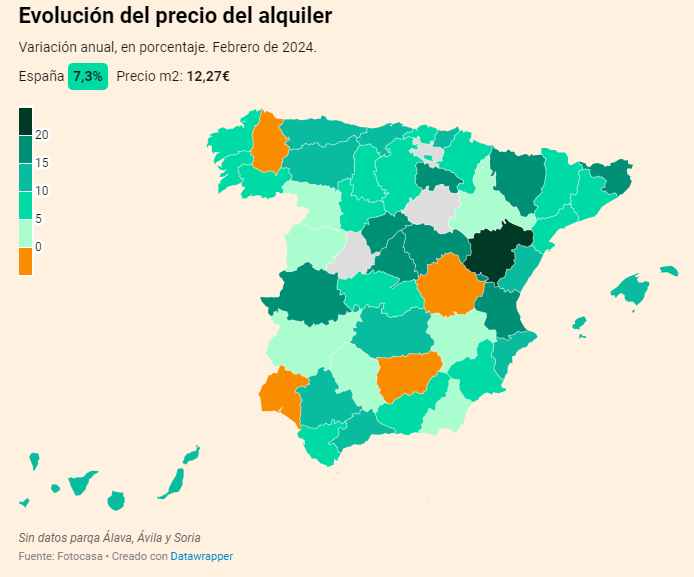

El precio de la vivienda en alquiler subió un 4,2% febrero respecto al mes anterior y un 7,3% en los últimos doce meses, situándose en los 12,27 €/m2 al mes.

CCAA:

A la cabeza se situó La Rioja (15,2%), seguida de Madrid (15,0%), Baleares (14,4%), Comunidad Valenciana (13,9%), Cantabria (12,8%), Asturias (11,3%), Canarias (10,8%) y Castilla-La Mancha (10,0%).

Tras estas se situaron Andalucía (8,9%), Galicia (8,7%), País Vasco (8,2%), Extremadura (7,8%), Castilla y León (7,6%), Navarra (7,3%), Cataluña (6,1%), Aragón (5,2%) y Murcia (8,1%).

Provincias:

Las mayores subidas se dieron en Teruel (33,0%), Guadalajara (19,4%), Cáceres (19,3%), Girona (19,2%), Huesca (17,1%), Segovia (15,5%), Valencia (15,3%), La Rioja (15,2%) y Madrid (15,0%).

También con alzas por encima del 10% se colocaron Ciudad Real (14,6%), Baleares (14,4%), León (14,0%), Alicante (13,8%), Castellón (13,6%), Sevilla (12,9%), Santa Cruz de Tenerife (12,8%), Guipúzcoa (12,8%), Cantabria (12,8%), Asturias (11,3%), Málaga (11,1%) y Las Palmas (10,4%).

Qué esperar de una ministra de vivienda con 7 propiedades y unos ingresos por arrendamiento que casi igualan a su salario de ministra. Si este es el tipo de perfil en el que el gobierno confía la política de vivienda, jamás habrá cambios.

Ella misma ha defendido la inversión en vivienda como fuente de ingresos. Vergonzoso.

La clase política y la generación boomer en general no tienen ningún interés en resolver la crisis habitacional. Nunca había surgido un negocio tan lucrativo como simple, acaparado por unas pocas generaciones, que además son las de mayor peso electoral en nuestro país.

Hace falta un cambio drástico y extremadamente radical que convierta la compra de vivienda como inversión en algo prohibitivo, duramente cargado de impuestos y socialmente inaceptable.

Hay que ser pobre de pedir para solucionar el problema? O hay que ser del sindicato de inquilinos y tener que escuchar sus sandeces?

Sí a tí unas rentabilidades entre el 3 y el 5 te parece muy lucrativo pues bien estamos …

Lo que era, y digo era, es una rentabilidad moderada que daba flujo de caja sin mucho riesgo. Muchos pequeños ahorradores complementan su sueldo con la inversión inmobiliaria que es mayoritaria en España en detrimento, cada vez menos, de la renta variable.

Creer que el problema lo va a solucionar un político mesiánico en dos tardes me genera curiosidad y pánico a la vez.

No voy a defender a nadie, porque como ministra aún no ha hecho absolutamente nada por la vivienda, pero tampoco hay que publicar bulos. La ministra no gana casi más de arendamiento que de salario, son 5000€ anuales, no mensuales.

¿5.000 anuales con 7 propiedades?

Ni con una en un pueblo.

Supongo que las 7 propiedades serán también un bulo.

¿Un “pequeño ahorrador” es alguien que se compra una vivienda extra como inversión?

Pues sí, de hecho en España es el producto estrella. Eso y el depósito en el banco. Puedes entrar hasta con 10k o 20k, más bien podías ahora está la cosa mal. Aúnque tiene su ciencia un piso de 100k la gente lo ve lo toca y ven que al final les da algo de dinero a fin de mes sin entender mucho de rentabilidad. Esos mismos ahorradores no entienden de fondos value o de cupones o de compra de deuda.

Un piso de 100.000€ debería ser la puerta de entrada de quien necesita una primera vivienda, no una inversión atractiva que “da algo de dinero a fin de mes sin entender mucho” cuando consigues ahorrar 20.000€. Lo que yo decía, un negocio simple y lucrativo que se nutre de la capacidad de ahorro de las generaciones más jóvenes e imposibilita su acceso a la vivienda en propiedad.

Buscando en Idealista, para alguien con entre 10 y 20.000€ de ahorro, la posibilidad de compra se reduce al 3% de las casas en venta. Para una vivienda con al menos 2 habitaciones, 60m2 y exterior, la oferta se reduce a la mitad. Sin contar gastos de gestión y reformas. Si encima tienes que competir con los “pequeños ahorradores”, apaga y vámonos.

Dandalo la vuelta a tu tortilla, el ahorrador ofrece ese piso a alguien que necesita una vivienda cediendo el uso y disfrute temporal y que no tiene 20k o 30k. El joven no ve mermada su capacidad de acceder por qué la demanda ahorradores no es tal para condicionar el precio.

Lo del simple y lucrativo es hasta donde tú te quieras autoconvencer para encajar tu relato.

Que pasa que la vivienda en propiedad no es una inversión? No es un activo dentro del patrimonio de una persona? No se le puede agregar valor? No se revaloriza? No tiene plusvalía? El que compra una vivienda lo hace por la ganancia patrimonial que le supone no pagar un alquiler, es decir gana en ahorro ese 3 o ese 5 que te decía pero no en líquido si no en una hucha en forma de casa. Que pasa que decimos que esos malvados propietarios impiden el acceso al alquiler a jóvenes que no tienen para pagar la entrada? Según tú sería peor!! Un inversor cede el uso a un tercero sin recursos y un propietario compra para su egoísta uso personal con la expectativa de revalorizar su compra con los años. ¿No?

Cierto! Gracias a que los propietarios ofrecen alquileres asequibles, bajo la regulación estatal y regional para el control de los precios, y su impecable gestión del suelo, los jóvenes no emplean más del 30% de sus ingresos en alquiler y consiguen ahorrar para comprar su primera vivienda a los pocos años.

Es más, esos alquileres ofrecidos por los pequeños ahorradores también permiten a los jóvenes independizarse dignamente, sin verse obligados a compartir con 2, 3 o más personas o recurrir a estudios en edificios co-living.

El problema es que hay pocos pequeños ahorradores y muy pocos grandes ahorradores que quieran poner pasta…y hay pocos por qué la rentabilidad que dices tan rentable comparada con el riesgo que se asume a día de hoy, en un sector hiper regulado por políticos que no quieren solucionar el problema si no captar votos de los de su cuerda ideologica, no compensa.

Que el alquiler este caro es solo un problema para los jóvenes. Alquiler asequible dices, pues si eres capaz de definir qué es un alquiler asequible pues ole, conseguirás hacer algo que nadie ha hecho nunca.

Y claro el problema es el propietario que para solucionar el problema de la vivienda, él que se ha comprado un piso con sus ahorros después de currar toda la vida van y le dicen ahora vas a palmar pasta por qué te voy a obligar a poner un precio asequible, que es el que me sale a mí del cimbel. El pobre, jamás pensó que el problema de la vivienda lo iba a solucionar él con su pisito en Villaverde. Para que los jóvenes se puedan independizar, dicen.

Que los jóvenes no puedan vivir dignamente en alquiler (ni en propiedad), antes de los 30 años, sin destinar menos del 30% de su salario en ello es un problema.

El hecho de que “solo” afecte a los jóvenes (tus hijos, los hijos de tus amigos, tus sobrinos, tus nietos) no lo hace un problema menor.

Ya he dicho que es algo posibilitado por los gobiernos regionales y estatal, no que la responsabilidad de su regulación recaiga en los propietarios.

Los fondos accionistas de las grandes promotoras de este país han cortado el grifo del capital a sus inmobiliarias. Tras la imposibilidad de cerrar el ciclo de inversión dentro de estas compañías por el elevado descuento sobre el NAV con el que cotizan, han decidido pisar el freno y darles vía libre para que se asocien con otros inversores en el negocio promotor.

Continúa el esperpento: