¿vivimos ahora mejor que en los años de la burbuja?

La respuesta es un depende, mientras que parece que hemos mejorado en educación, en ocio y relaciones sociales hemos empeorado.

Y en economía, parece que estamos casi igual (El indice baja un 0,2), que refleja un claro empeoramiento hasta 2014, con una sostenible recuperación haste el Covid, otra bajada y vuelta al punto de partida,

Lo que el dato económico esconde es una gran desigualad, mientras que el 50% de los hogares declara tener una situación económica buena o muy buena (frente al 40% de 2008), Las familias que sufren carencia material severa se han multiplicado casi por tres, pasando del 3,6% de la población al 9%

La gente de bajos ingresos ha visto reducida su cuota.

Otra cosa es que las nuevas cuotas sigan siendo una barbaridad sin sentido.

Compartiendo opiniones sobre este tema veo que hay personas que prefieren tener parados o profesionales en la economía sumergida, probablemente cobrando subsidios, que trabajadores por cuenta ajena que no paguen la cuota.

El argumento más escuchado es que si el negocio no es rentable, que se dediquen a otra cosa.

No entiendo cuál es el mecanismo mental que te hace llegar a esos puntos, pero a mí me parece un disparate preferir gente cobrando que gente no pagando…

Yo trabajo en el sector de la alimentación, aunque vendemos más que nada a pequeño comercio y restauración , y almenos en este sector, esta todo peor que antes de la pandemia. Tanto comercio como restauración se quejan de que “no hay alegria”, la gente compra poco y consume lo justo. A parte de que muchos estan quemados de todas las obligaciones tributarias, de sanidad etc etc. Eso almenos en este sector y en cataluña.

No, se reparte a posteriori. Cada generación consume más recursos que los que dio, y se basa en que cada generación de trabajadores ha de ser más numerosa que la anterior.

Eso es propio de mentalidad de “liberales trasnochados” que creen que la riqueza (y la población) se pueden extender hasta el infinito.

Los fondos privados (normalmente) no indican en qué se invierte tu dinero. Solamente indican su riesgo (por ley). Puede ser que se inviertan en una serie de valores, materias primas, fondo índice, etc.

La conversación económica en España recuerda mucho al debate electoral actual en EEUU.

En general, tanto allí como aquí se ha producido desde 2020 una fuerte desconexión entre los datos macroeconómicos y la situación/percepción microeconómica del ciudadano.

Esta desconexión viene principalmente provocada por la cronificación del problema de los precios de la vivienda + el impacto de los precios inflacionados de 2021-2023.

Por mucho que las cifras de empleo y PIB sean buenas (sin ser tampoco espectaculares), las valoraciones de la situación económica van a seguir siendo regulares o negativas hasta que no se asimilen mentalmente los nuevos precios y se recupere capacidad adquisitva a pie de calle.

A la administración actual en EEUU bien le puede costar su re-elección el próximo Martes contra un candidato al que la mayoría de votantes rechaza a nivel personal pero que perciben como mejor gestor económico,

mientras en España la credibilidad de gestión del Gobierno se encuentra bastante erosionada.

Para que funcione no es el número de trabajadores el que tiene que ser mayor, sino la masa salarial. Más gente con menos salarios puede no cuadrar las pensiones del futuro, pero menos gente con más salarios puede cuadralas.

Bueno, técnicamente no debe ser muy grande la suma de lo aportado por cada trabajador cuando van a subir los impuestos, precisamente porque no hay dinero para pagar las pensiones:

Apretando cada vez más al trabajador actual para pagar las pensiones de los trabajadores anteriores.

El MEI, precisamente es lo contrario. Se utiliza para recargar la hucha de las pensiones, es un dinero pagamos los trabajadores actuales que se utilizará para completar las pensiones cuando nos jubilemos los trabajadores nacidos en los 60 y 70 (Salvo que otro gobierno lo utilice para maquillar las cifras de déficit publico como se hizo con los fondos de la hucha en la década anterior).

No, hasta donde he leído, es un mecanismo para incrementar los impuestos de los trabajadores actuales para que haya dinero y así poder pagar las pensiones. Es decir, es para rellenar la hucha de las pensiones, no para rellenar las pensiones de los que pagan. Es decir, los que entran pagan los beneficios de los que están, también conocido como estafa piramidal.

No es ninguna estafa piramidal, es un sistema que con múltiples cambios y mejores o peores momentos lleva en España 105 años desde que se creó el Sistema de Retiro Obligatorio en 1919.

No sé cuál será la cuantía de los que se jubilen en 20 o 30 años, pero que si se que seguirán recibiendo una pensión, si es que no nos hemos cargado el país o el mundo antes.

Lo que es una estafa son los planes de pensiones privados con TAE a 20 o 30 años que en el 90% de los planes no superan la inflación

No es una estafa piramidal pero es un sistema en el que depende de que la población y sus aportaciones sean cada vez mayores para mantenerse. No, no, no es una estafa piramidal.

No es necesario que cada generación de trabajadores sea más numerosa, es necesario que se produzca más riqueza.

Hay fondos que si y hay fondos que no. Y como han dicho antes, en España la mayoría nunca gana a la inflación. Es tirar el dinero. Se podía decir que son un medio para generar empleo en el sector financiero.

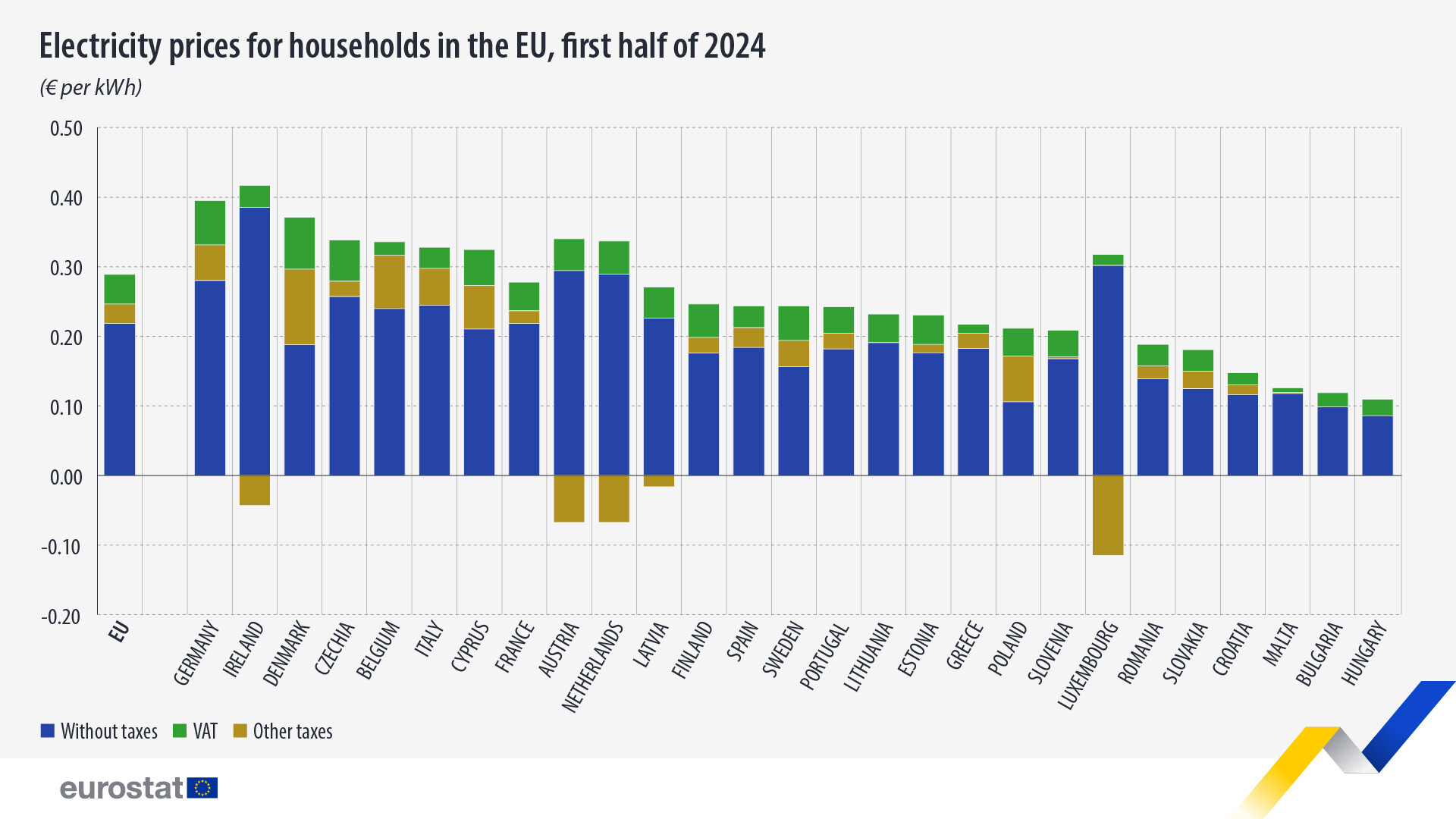

The highest

electricity prices including taxes for household consumers in the EU in

the first semester of 2024 were in: 🇩🇪Germany (€39.5 per 100

kWh) 🇮🇪Ireland

(€37.4)

Lowest: 🇭🇺Hungary (€10.9 per 100

kWh) 🇧🇬Bulgaria (€11.9)

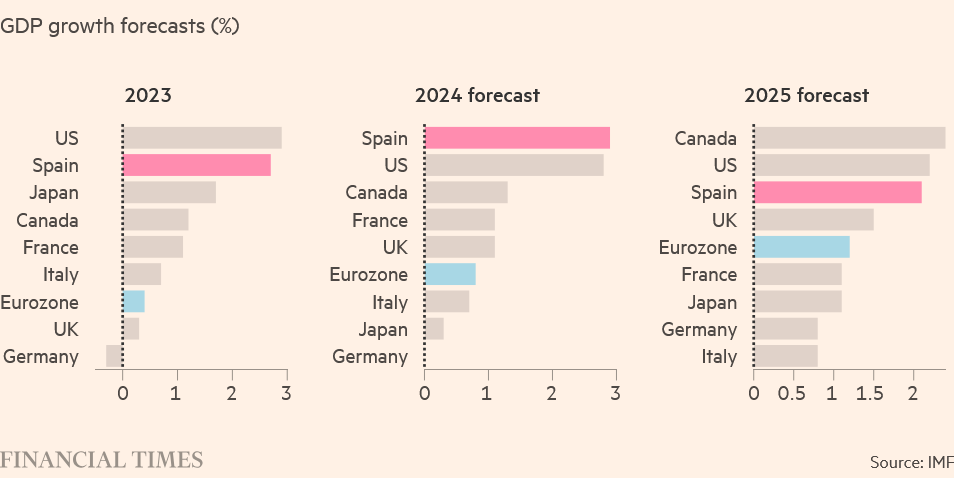

Nuevo artículo en el Finantial Times sobre la economía de España

España se dispone a superar a Estados Unidos y convertirse este año en la economía avanzada de mayor crecimiento del mundo, expandiéndose a un ritmo más de tres veces superior al de la eurozona en su conjunto.

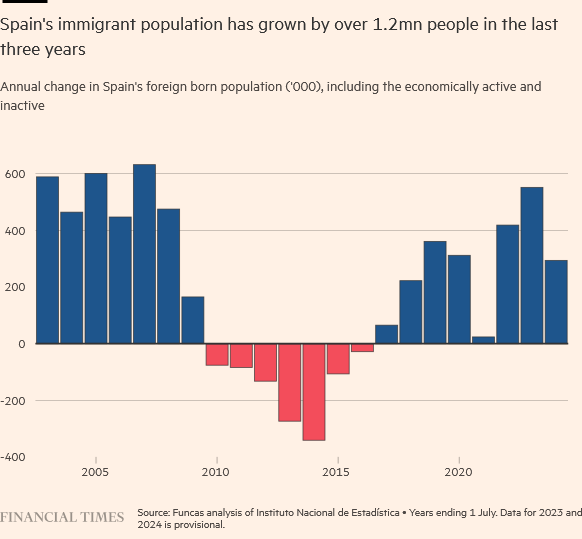

La oposición critíca que debido al crecimiento de la población inmigrante el crecimiento real per captita es menor, pero aún así el crecimiento es real.

Además de las conocidas causas como el turismo y el gasto público, España también ha sido el sexto mayor destino mundial de proyectos de inversión extranjera directa desde 2019.

Sin embargo la formación bruta de capital apenas avanza, ya que la polarización hace que muchas empresas españolas tienen una visión más sombría del país —y de su política fracturada— que sus homólogas extranjeras, lo que ralentiza la inversión de las empresas locales.

Además de lo que comentáis, el “problema” de las cotizaciones sociales y la SS en España es también de visibilidad ciudadana.

En primer lugar, las cotizaciones se han convertido de facto en un tributo más al uso.

Puesto que la SS ya no es un compartimento estanco al estar quebrada, sobrevive de forma bastante ficticia mediante transferencias con Hacienda en las que tiene un saldo favorable.

Creo que se maquilla mucho este hecho en el debate público, porque no es políticamente bienvenido.

Y nos afecta porque al final está arrastrando al resto del sistema tributario al hoyo.

En segundo lugar, y es bastante particular de España, aquí no repartimos la carga de las cotizaciones a partes iguales entre empleador y empleado.

Las cotizaciones las paga muy mayoritariamente el empleador de forma completamente opaca al asalariado, lo que genera la sensación de que esa carga fiscal no existe.

Si a esto le añadimos que es un impuesto bastante regresivo y desincentivador en la generación de empleo, tenemos el cóctel perfecto para perjudicar el mercado de trabajo sin consciencia de ello.

En mi opinión debería realizarse una reforma bastante a fondo del sistema.

Una reforma que seguramente tuviera como resultado prácticamente una suma cero con lo que se recauda y gasta actualmente.

Pero que si se repartiera de forma más igualitaria la carga de las cotizaciones entre empleador y empleado,

incrementándolas lo que sea necesario para acabar con el déficit de la SS al tiempo que se alivia la presión en las rentas del trabajo que ahora se utilizan “de extranjis” para tapar los huecos de la SS…la gente tendría mucha más consciencia de la situación.

Dependerá del tipo de fondo no? Los fondos índice y aquellos ligados a valores de bolsa o en commodities (materias primas) no tienen este comportamiento.

Esto sería hacer lo lógico, pero no puedes esperar que los políticos/funcionarios piensen.